И главное, не забудьте сказать: «Крекс, фекс, пекс»!

Ещё не успели закончится длинные новогодние и рождественские праздники, как россиян «бахнули» по голове, новостью, которые распространили сразу несколько ТГ – каналов. Якобы в Центробанке рассматривают возможность заморозить депозиты физических лиц как альтернативу повышения ключевой ставки. Речь идет о почти 55 триллионах рублей на декабрь 2024 года.

Всю эту волну первым поднял Тelegram-канал «Незыгарь» *

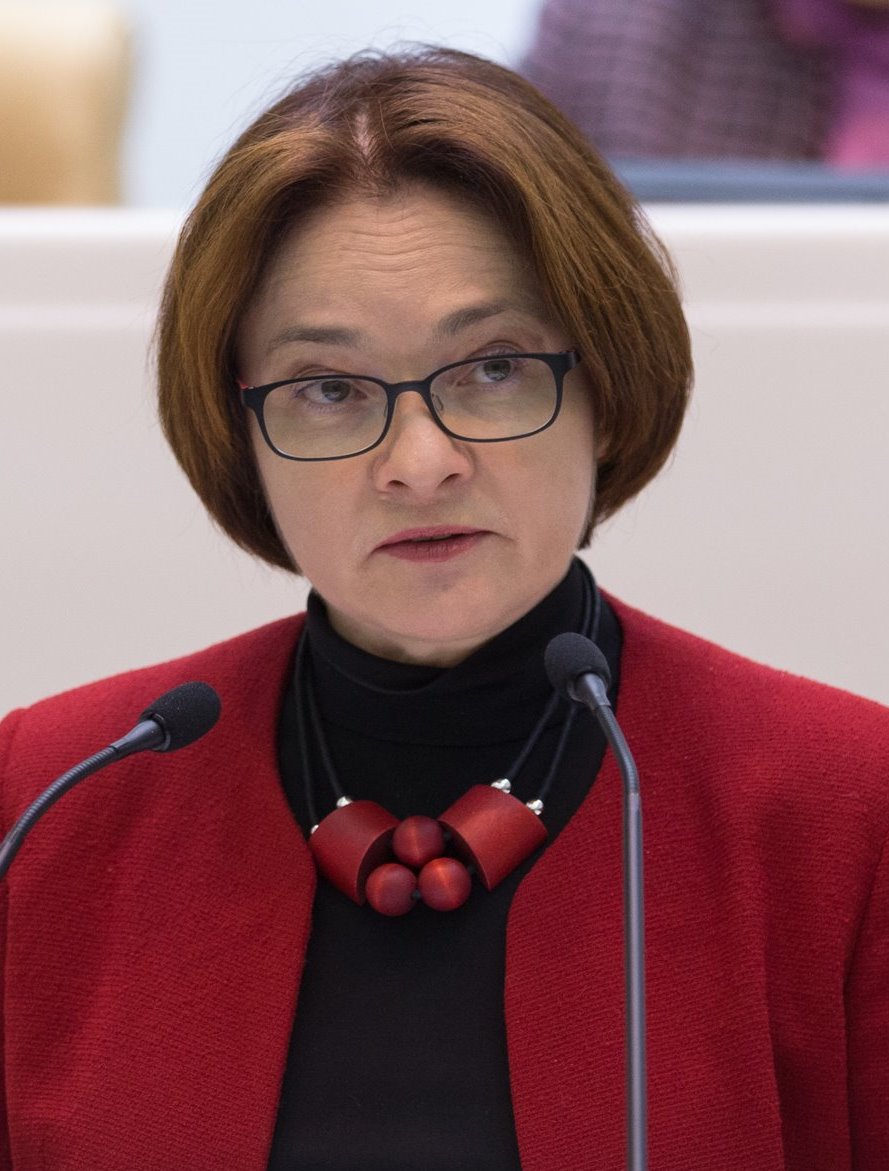

«Председатель ЦБ Набиуллина, по некоторым данным, поручила комиссии, состоящей из представителей трех департаментов регулятора, просчитать возможность и последствия такого шага, одновременно запустив в публичное пространство зондирующую информацию о вероятности такой меры.

Экономическое обоснование блокировки вкладов (с сохранением процентов) в соответствии с рекомендациями МВФ, обязательных для Набиуллиной, сводится к тому, что будет уничтожен денежный навес, который провоцирует ускорение инфляции.

В случае, если 55 трлн рублей будут предъявлены к оплате, то рост цен составит до 200 %, поскольку товарооборот на российском рынке составляет около 60 трлн руб в 2024.

Заморозку вкладов россиян Набиуллина представляет как альтернативу повышения ключевой ставки. Разумеется, осуществить это намерение, надо надеяться, ей никто не даст, хотя теоретически ЦБ в соответствии со своим статусом может ограничить нормативы депозитов в любой момент со ссылкой на особые обстоятельства без согласования с исполнительной и законодательной ветвями власти.

Союзником Набиуллиной в этих планах может быть министр финансов Силуанов, поскольку заморозка вкладов и их использование для покрытия дефицита бюджета и финансирования нацпроектов и расходов на ОПК позволит ему решить проблемы с заимствованием денег на внутреннем рынке через ОФЗ. Этот проект Силуанова оказался несостоятельным, долговые обязательства Минфина не покупают в тех объемах, которые были намечены.

Свои заключения на возможные предложения ЦБ заморозить депозиты физлиц уже дали правоохранительные структуры и Совбез РФ.

Кратко — на фоне СВО и гибридной санкционной политики этот шаг приведет к массовому социальному недовольству с перспективой физического уничтожения банковской системы и органов исполнительной власти на местах и в федеральном центре.

Одновременно экономических проблем «экономики рантье», которая образовалось вследствие монетарной политики, проводимой ЦБ, блокировка вкладов не решит, поскольку не приведет к увеличению материального производства и предложения на потребительском рынке.

Конфискационная реформа такого типа имела бы смысл исключительно в случае, если бы регулятор прекратил накачивать денежный оборот рублями, не обеспеченными товаром, как это происходит сегодня.

Предложение о заморозке вкладов следует рассматривать исключительно как инструмент шантажа, чтобы преодолеть сопротивление повышению ключевой ставки».

Само собой, что эту тему стали обсуждать и другие ТГ – каналы и своё мнение начали высказывать разного рода экономисты. По мнению авторов, заморозка вкладов сегодня — это недвусмысленная попытка государственного переворота.

Политолог Георгий Бовт пишет, что «принять окончательное решение по заморозке вкладов населения в РФ может только один человек. И это не председатель ЦБ и даже не премьер-министр».

Здесь не нужно строить конспирологические теории, чтобы понять: речь идёт о первом лице государства. Одно дело – повышение ставки. Совсем другое – заморозка вкладов. Пусть и даже с выплатой процентов. Тем более, что эта тема активно обсуждалась, в ноябре, уже закончившегося 2024 года.

Тогда, председатель Банка России Эльвира Набиуллина опровергла все эти «вбросы» назвав их«бессмыслицей». По словам главы ЦБ, в профессиональной среде не обсуждаются такие сценарии»

Депутат Госдумы от партии «Справедливая Россия – Патриоты – За Правду», экономист, Михаил Делягин, который постоянно «проезжается» по Набиулиной и по финансовой и экономической политике (и не только) российских властей, также не верит в возможность заморозки банковских вкладов россиян. Но в краткосрочной перспективе:

«Что же, раз тема не уходит, повторю ещё раз: когда при мне Набиуллина отказалась дать чёткие гарантии, что заморозки не будет, испугался. И даже погасил часть кредита раньше срока. Но это была минутная слабость. На данный момент я в своих планах исхожу из того, что ни заморозки вкладов, ни 3-й мировой войны (на нашей территории) в 1-м квартале наступающего года не будет.

Проценты по депозитам стали высокими после того, как ЦБ задрал ключевую ставку до рекордных значений. Уже таким образом в банках собралась весьма значительная сумма, исчисляемая триллионами. На этом фоне страхи, вызванные слухами о заморозке вкладов, только усиливаются. Поэтому давайте ещё раз повторим: заморозка вкладов открыла бы ворота нового смутного времени, но мало что принесла бы в экономическом плане. То есть это исключительно политическая, и исключительно деструктивная мера. Думаю, это СЛИШКОМ большая глупость даже для таких людей, как Набиуллина и Силуанов».

Помимо экономистов и людей, считающих себя «экспертами» в банковской сфере, высказался по этой теме и политолог Константин Калачев:

«Если граждане одновременно побегут снимать все свои деньги с банковских счетов, чтобы тут же их потратить, будет резкий скачок цен. Рубль обесценится. Может возникнуть товарный дефицит. Параллельно разовьётся большой банковский кризис.

Это понимает даже ребенок.

Однако вопрос: зачем населению сразу столько рублей? Что с ними делать? Менять на юани? Закупить соль, сахар, крупу годы вперед? Переложить из банка в банку и зарыть в потайном месте, спрятать под матрас, пропить от страха?

Как и чем можно напугать людей, чтобы они обнулили свои банковские счета? Грядущей гиперинфляцией? Тем, что власти хотят заморозить их сбережения? Ядерной войной?

Хотя такая заморозка по мне крайне маловероятна, галеру на этой теме пытаются раскачать.

Кто и зачем? Этим пусть займутся конспирологи.

Тех, кто считает, что ужасный конец лучше ужаса без конца, прибавляется день за днем. Как прибавляется число системных «подпольщиков», которые по разным причинам надеются на кризис.

Это, уже не говоря о «доброжелателях», находящихся за пределами РФ.

Тут есть и благодарная аудитория, и заинтересованные лица.

Хотя такая заморозка по мне крайне маловероятна, галеру на этой теме пытаются раскачать».

Переводя с разного рода экономических и «умных» рассуждений на простой, человеческий язык, поясним, что при всей действительно серьезности ситуации, большинства людей в России подобная тема не касается. Львиная доля населения живет по принципу «от зарплаты до зарплаты» и более того, люди очень «закредитованы». И хотя сейчас, достаточное количество людей понесли свои сбережения в банки (как раз именно из-за высоких ставок) в надежде забирать большой процент или просто на него жить, то всё равно по утверждению ряда специалистов, в том числе и банковского сектора, вклады в России имеют только трое из десяти жителей нашей страны (30 процентов). У остальных же, повторимся, чаще всего не вклады, а кредиты. Поэтому слух ориентирован на средний класс – в случае блокировки вкладов они пострадают больше всех. Впрочем, как всегда.

Очень многие люди до сих пор помнят ещё разного рода денежные реформы и «заморозки». Про приостановленные Хрущёвым выплаты по сталинским облигациям, рассказывали мамы и бабушки и люди, поколения 55+ прекрасно помнят, как эти самые облигации пачками хранились, где нибудь в комоде. Но в итоге по ним в 80 – х годах выплачивались «сущие копейки».

Зато это же поколение, прекрасно помнит и на себе ощутило (вместе с родителями») «сгоревшие» вклады на сберкнижках. СССР развалился вовсе не в Беловежской пуще, а в 1991 году, когда вкладчикам запрещалось снимать с одного депозита больше 500 рублей в месяц! И об этом делались пометки в паспорте. Спустя несколько месяцев ограничительные меры были сняты, однако, по подсчетам экономистов, покупательная способность «размороженных» денег снизилась до 2–6 процентов от изначальной. То есть тяжелые работы на том же Крайнем Севере, всякие мечты о светлом будущем детей и внуков, даже просто «гробовые» превратились в прах. Именно тогда окончательно подорвалась вера граждан в действующую власть и систему. А вовсе не мечты о «демократии и свободе».

Ну а всякие «черные вторники», «пирамиды», кризисы 1998 года, 2008 года и прочие неурядицы, даже особо никого не удивляли. Хотя порой поражаешься какому-то коллективному, скажем так упрямству людей, которые продолжают «вестись» на разного рода обещания «о молочных реках с кисельными берегами». Недаром сказка про Емелю, где все делается «по щучьему велению», не слезая с печи – одна из самых любимых у нашего народа. Или приключения «Буратино», где существует некое Поле Чудес, куда надо закопать денежки, сказать: «КРЕКС, ФЕКС, ПЕКС» и получить просто так в десять раз больше. Правда находится поле это в Стране Дураков..

Поэтому отвечая на извечный русский вопрос: что делать? — ответ простой – жить как жили. И не паниковать, не суетиться. Бежать в банк особенно, чтобы открыть вклад, наверное, не следует, как и резко забирать оттуда деньги. Тем более, при самом худшем сценарии проценты обещают сохранить.

Наши люди приспособлены ко всему. И не такое переживали. Да и запас прочности сейчас есть. В позднем СССР покупали на вклады мебель, шубы, совсем редко машины или погашали взнос на кооперативные квартиры. Сейчас таких вопросов для большинства нет. В 90 – е и начале нулевых был популярен такой совет: «Лучший банк, это трехлитровая банка у тебя дома, набитая валютой». Если, конечно, она есть. Ну а поскольку у большинства людей её не было тогда и нет сейчас, то и вопросов нет.

Тот же Михаил Делягин буквально за несколько часов до Нового года, горько пошутил: Деньги надо хранить в рублях, потому что их там никто, никогда и ни при каких обстоятельствах искать не будет!

Всем добра и счастья в 2025 году!

*Внесён Министерством юстиции РФ в реестр иноагентов.